かんたんにわかる退職資金交付事業

かんたんにわかる

退職資金交付事業

このページでは、退職資金交付事業と調査事業につきまして、わかりやすくご紹介してまいります。

私立大学退職金財団は1981(昭和56)年8月に設立され、2013(平成25)年4月、公益財団法人に移行しました。

設立の経緯につきましては、

法人情報 ⇒ 法人基本情報、役員・評議員一覧 ⇒ 設立の経緯・沿革

広報活動 ⇒ その他(事業案内、リーフレット、年史) ⇒ 30年史

をご覧ください。

図解でわかる退職資金交付事業

退職資金交付事業について

加入する学校法人から毎月掛金の納入を受け、維持会員が支給する退職金に必要な資金を交付するのが、退職資金交付事業です。

この事業は、教職員の身分尊重・待遇の適正等について定める教育基本法の趣旨に則り、広く社会に貢献している事業であり、国は学校法人が拠出する掛金に対して、直接助成を行っています。

当財団へ加入すると、退職資金の安定供給や、掛金への国庫補助金などのメリットを受けることができます。

詳しい当財団への加入のメリットについては、「退職資金交付事業」のページをご参照ください。

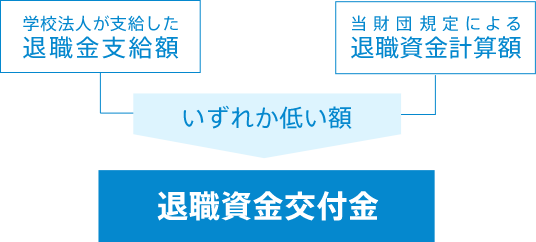

退職資金の算定方法

維持会員(学校法人)がそれぞれの退職金規定に基づき支給した退職金のうち、当財団への登録が1年以上の教職員(またはその遺族への支給分)について、退職金支給額と当財団の計算額のいずれか低い方を退職資金として交付します。

退職資金の計算式は、退職時の「標準俸給月額×在職期間に基づく交付率」です。

退職資金の交付率(基準交付率)は、国家公務員の退職手当と同等とするため、国家公務員退職手当法の自己都合退職の支給水準を参考に設定し、維持会員は3つの交付率から選択できるようになっております。

※2024年度までに旧基準交付率、旧特例交付率を選択している場合には、2025年3月末までの退職者には、その年度に選択された交付率が適用されます。

基準交付率

![[グラフ] 基準交付率](/files/user/images/consultation/img_022.png?v=1646620132)

*1 交付率1.566で、退職時標準俸給月額を21万円として計算

*2 交付率40.504で、退職時標準俸給月額を42万円として計算

![[グラフ] 3つの交付率](/files/user/images/consultation/img_03.png?v=1742284492)

掛金率・掛金の算定方法

掛金率は、将来における各年度の退職資金額や標準俸給月額等様々な条件を3年ごとに見直し、必要な改正を実施しています。

すべての維持会員をひとつの法人と仮定して、退職資金交付事業を確実に運営するために必要な掛金額から算定し、また、21年間を財政均衡期間として長期的な所要財源率を踏まえた率を、掛金率としています。

2025年度から2027年度まで適用する第13次掛金率では、掛金率を1000分の111.4としています。

維持会員ごとに適用する掛金率は次のとおりです。

![[グラフ] 基準交付率](/files/user/images/consultation/img_05.png?v=1742284432)

※1 13年より短い=相対的に退職資金が低い 掛金率を低く

※2 13年より長い=相対的に退職資金が高い 掛金率を高く

維持会員には、掛金率「1000分の111.4」を個々の状況に応じて調整した率が適用されます。

まず、当財団の退職資金交付業務方法書に規定する「基本掛金率表」に定める維持会員ごとの登録教職員の平均在職年数に応じて定められた率が適用されます(基本掛金率)。

(※基準交付率以外への交付率の選択を行った維持会員の基本掛金率は、基本掛金率表の率に一定割合を乗じた率となります)

次に、加入期間が10年以上の維持会員であって、掛金累積額と退職資金額の差額が著しくなっている場合には、基本掛金率を減算または加算する調整が行われます(補正掛金率)。

毎月の掛金の計算式は、

「在職者の標準俸給月額の総額」×「維持会員ごとの掛金率」

です。

当財団の掛金は、年金とは異なり、教職員個人の負担はなく、全額を維持会員(加入学校法人)が負担するものです。

詳しい当財団の事業のしくみについては、

「年次報告書 ANNUAL REPORT」のページをご参照ください。

2024(令和6)年度の退職資金交付事業の実績

![[グラフ] 基準交付率](/files/user/images/consultation/img_06.png?v=1751265633)

2024年度末の維持会員数は、新規加入法人が1会員、資格を喪失した会員が2会員で、586会員となりました。

2024年度は、第12次掛金率1000分の114.3を適用した3年度目(最終年度)です。

準備資産を1年分に近付けるため退職資金交付金が掛金を上回らせることを計画した年度で、

決算では、新規登録者、退職者ともに増加しましたが、事業計画対比では掛金、退職資金交付金、1人当たりの退職資金交付額の減少により退職資金が予測を下回ったため、

退職資金が掛金を約6億円上回りました。

その結果、2024年度末の準備資産は1368.7億円となりました。

信用格付で「AA(安定的)」を取得

当財団では、当財団の退職資金交付事業につきまして、2014年度から2016年度の3年間、(株)格付投資情報センター(R&I)より信用格付で「AA」(ダブルエーフラット)「安定的」の高評価を取得しました。事業の状況や財務等のリスクについて、皆様にご信頼いただける内容となっています。

詳しくは、「信用格付」のページをご覧ください

10年間の推移

![[グラフ]](/files/user/images/consultation/img_08.png?v=1751265230)

当財団の財政計算は、修正賦課方式を採用しているため、年度ごとの掛金は、その年度に必要な退職資金の額を推計して算出されます。 2011(平成23)年度までは団塊の世代の方々の退職などを考慮し掛金が蓄積されるよう設計していましたが、2013(平成25)年度からは21年計画で準備資産を退職資金の1年分相当額に近付けるため、計画的に掛金が退職資金交付金を下回るように設計しています(※1)。 近年は1人当たりの退職資金交付額が減少したため、退職資金が予測を下回っています(※2)。

![[グラフ]](/files/user/images/consultation/img_09.png?v=1751265230)

当財団の登録教職員数は、近年は13万7千人前後で推移しています。2024年度の当財団に登録されている教職員数は、平均で13万6550人でした。 新規登録者数及び退職者数は、近年は1万人前後で推移しており、2024年度の新規登録者数は10,484人でした。また、退職者数は10,947人で過去最多となりました。

維持会員との管理情報の共有化や退職資金への利息等蓄積額の充当による掛金の負担軽減など、運営基盤の整備を進めています。

今後も、さらなる維持会員の皆様の負担軽減を目指し、様々なチャレンジを続けます。

数字から見る私立大学等の退職金制度

私立大学退職金財団では、「学校法人が支給する退職金の適正な水準を確立するために必要な調査及び研究」事業として、「退職金等に関する実態調査」を毎年度維持会員である学校法人に行っています。

ここでは、この調査結果から私立大学等の退職金制度についてご紹介します。

教職員の定年年齢

![[グラフ]](/files/user/images/consultation/img_10.png?v=1719294128)

定年年齢は、2024(令和6)年度調査の結果では、教員は65歳としている会員が61.8%と最も多く、65歳以下としている会員は、78.0%でした。

職員は、60歳が46.5%、65歳が38.3%となっており、65歳以下としている会員は、98.8%でした。

退職金の算定方法

![[グラフ]](/files/user/images/consultation/img_11.png?v=1745302299)

退職金の算定方法は、退職前の最終の俸給月額俸給月額(基本給等)である退職金算定基礎額に在職期間に基づく支給率を乗じる会員が最も多く、それに功労金等を加算する会員(色の薄い部分)を加えると90%以上となります。

この傾向は、過去と比較してもほぼ変動がありません。

参考)

広報活動 ⇒ 実態調査報告書